Suhdannebarometrin tilannekatsaus – kevät 2025

Kevään 2025 suhdannebarometri tuotettiin Elinkeinoelämän keskusliiton toimesta. Barometri esiteltiin Seinäjoella 28.4.2025 ja esittelijänä toimi Elinkeinoelämän keskusliiton ekonomisti Jouko Kangasniemi. Lisäksi kommentaattoreina toimivat Mäkelä Alun hallituksen puheenjohtaja Petri Mäkelä, Kesko Oyj:n aluejohtaja Jari Alanen sekä PEAB Oy aluejohtaja Miikka Voipio.

Yleiskuva: Epävarmuuden aikakausi

Suomen talouden suhdannetilanne keväällä 2025 on poikkeuksellisen epävarma. Epävakaus johtuu useista tekijöistä, joista merkittävimpiä ovat kansainvälisen kauppapolitiikan kiristyminen ja kotimarkkinoiden heikentynyt kysyntä. Yhdysvaltojen presidentti Donald Trumpin hallinnon aikana määräämät historiallisen suuret tullit ovat kiristäneet maailmankaupan edellytyksiä tavalla, joka heijastuu erityisesti pieneen ja vientivetoiseen Suomeen. Tämä tilanne lisää merkittävästi epävarmuutta yritysten investointi- ja tuotantopäätöksiin.

”Inflaatio ja korot ovat olleet laskussa, joka on tuonut hetkittäistä helpotusta, mutta pelkona on hintojen ja korkojen uusi nousu”, Kangasniemi kommentoi ennen barometrin tulosten julkaisua. Inflaation hallinta ja rahapolitiikan linjaukset määrittävät jatkossa vahvasti niin kuluttajien kuin yritystenkin käyttäytymistä.

Bruttokansantuote (BKT) on ollut supistumassa, ja julkisen talouden alijäämä on edelleen noin 12 miljardia euroa. Vaikka pientä tasaantumista on havaittavissa, väestön ikääntymisen aiheuttama rasite varjostaa pitkän aikavälin talousnäkymiä.

Suhdannebarometrin tulokset

Kevään 2025 suhdannebarometriin saatiin poikkeuksellisen laaja otos, yhteensä 1135 vastausta. ”On tärkeää huomata, että noin puolet vastauksista saatiin ennen Yhdysvaltain hallinnon ilmoittamia uusia merkittäviä tullimaksuja”, ekonomisti huomautti. ”Tämä ajoitus luo vastausaineistoon pientä jakaumaa, eli varhaisemmissa vastauksissa näkyi vielä pientä luottamusta talouden kehitykseen, kun taas myöhemmät vastaukset olivat selkeästi pessimistisempiä”, hän jatkaa.

Kokonaisuutena yritysten arvio suhdannetilanteesta on heikko. Tämä tarkoittaa, että negatiivisesti tulevaisuuteen suhtautuvia yrityksiä on selvästi enemmän kuin positiivisia. Verrattuna edellisiin barometrimittauksiin kehitys on ollut laskeva, ja merkittävää on, että tulevaisuutta koskevat odotukset ovat heikentyneet jopa nopeammin kuin nykytilanne.

Yritykset kokevat tulevaisuuden olevan epävarmempi kuin aikaisemmin, ja tunnelma on yleisesti varovainen toimialasta riippumatta.

Toimialakohtaiset kommentit

Rakentaminen:

Rakentamisen suhdannenäkymät ovat synkimmät kaikista toimialoista. ”Asuntorakentaminen on lähes pysähtynyt, ja piensijoittajat ovat vetäytyneet markkinoilta”, kertoi kommentaattorina toiminut Miikka Voipio, PEAB Oy. ”Julkisen sektorin investoinnit tukevat vielä jonkin verran rakentamista, mutta niiden vaikutus ei riitä estämään alan matalasuhdanteen syvenemistä. Loppuvuoden aikana odotetaan vielä vaikeampia aikoja, ja alan yrityksissä varaudutaan siihen, että henkilöstövähennyksiä voi tulla. Rakentamisessa myös heikko kysyntä on yleinen kasvueste”, hän epäilee.

Teollisuus:

Teollisuudessa alkuvuosi oli vielä hienoisesti positiivinen. Yrityksissä oli odotuksia tuotannon kasvusta, mutta kauppapolitiikan kiristyminen ja vientikysynnän heikkeneminen ovat nopeasti muuttaneet tilannekuvaa. Teollisuuden näkymät notkahtivat uudelleen negatiiviseksi. Erityisesti tilaustilanteen heikkous ja globaalien investointivirtojen epävarmuus painavat teollisuusyritysten tulevaisuudennäkymiä. ”Teollisuuden yritykset ovat pitäneet tiukasti kiinni henkilöstöstään, mitä vain on pystynyt, tuloksenkin varjolla”, kommentoi Petri Mäkelä, MäkeläAlu Oy. ”Tämä vaikuttaa myös tulevan kasvun heijastumisiin heikosti teollisuuden työllisyydessä”, hän jatkaa.

Kauppa:

” Kaupan alalla kuluttajien luottamus on edelleen suurin kivi kengässä”, sanoi Jari Alanen Keskolta oman kommenttinsa alkuun. ”Kaupan alan näkymät ovat haastavat. Kuluttajien luottamus on edelleen heikko ja ollut matalalla tasolla jo viisi vuotta. Vaikka alkuvuodesta nähtiin pientä piristymistä, inflaation tasaantuminen ja korkojen lasku eivät ole vielä riittävästi vahvistaneet ostohalukkuutta. Maailmanpoliittinen epävarmuus latistaa edelleen kuluttajien ilmapiiriä. Ihmisten huoli omasta työpaikasta rajoittaa kulutusta, mikä heijastuu suoraan kaupan alaan”, hän summaa.

Tuotanto- ja henkilöstökehitys

Vuoden alku on tuonut vielä kohtuullista tuotannon kasvua. Jos alkuvuoden taso pystytään pitämään yllä, BKT:n kasvu voisi olla noin 1 % luokkaa tänä vuonna. Tämä edellyttää kuitenkin, että ulkoiset riskit – erityisesti tullit ja geopoliittinen epävarmuus – eivät enää pahene.

Yritykset ovat pääosin pitäneet henkilöstömääränsä vakaana, vaikka pientä laskua on ollut havaittavissa. Työmarkkinatilastot osoittavat, että kokonaisuudessaan työllisyysaste on laskenut, mutta erityisesti julkisen sektorin henkilöstövähennysten takia. Yksityisellä sektorilla työllisyyden kehitys on vakaampaa, ja tietyillä aloilla, erityisesti teollisuuden osissa, odotetaan jopa hienoista kasvua.

Kasvun esteet

Yleisimmät yritysten raportoimat kasvun esteet ovat olleet riittämätön kysyntä sekä kotimaassa että vientimarkkinoilla, ammattitaitoisen työvoiman puute, erityisesti erikoistuneilla aloilla, lisääntyneet kustannukset (energia, logistiikka) sekä poliittinen epävarmuus ja globaalien suhdanteiden ailahtelevuus.

”Kuluttajat ovat reagoineet voimakkaammin inflaatioon ja geopoliittisiin kriiseihin kuin yritykset”, Jouko Kangasniemi kertoo. ”Kuluttajaluottamus on ollut heikkoa, mutta uusimmat tiedot osoittavat varovaista nousua inflaation hidastumisen ja reaaliansioiden nousun myötä. Ostovoiman parantuminen saattaa tukea vähittäiskauppaa ja muita kuluttajapalveluja myöhemmin tänä vuonna”, hän ennustaa.

Yritykset puolestaan ovat sopeutuneet tilanteeseen tehostamalla toimintojaan, lykkäämällä investointeja ja siirtämällä riskejä alihankintaketjuihin. Pitkän aikavälin kasvuodotuksia on monella alalla madallettu.

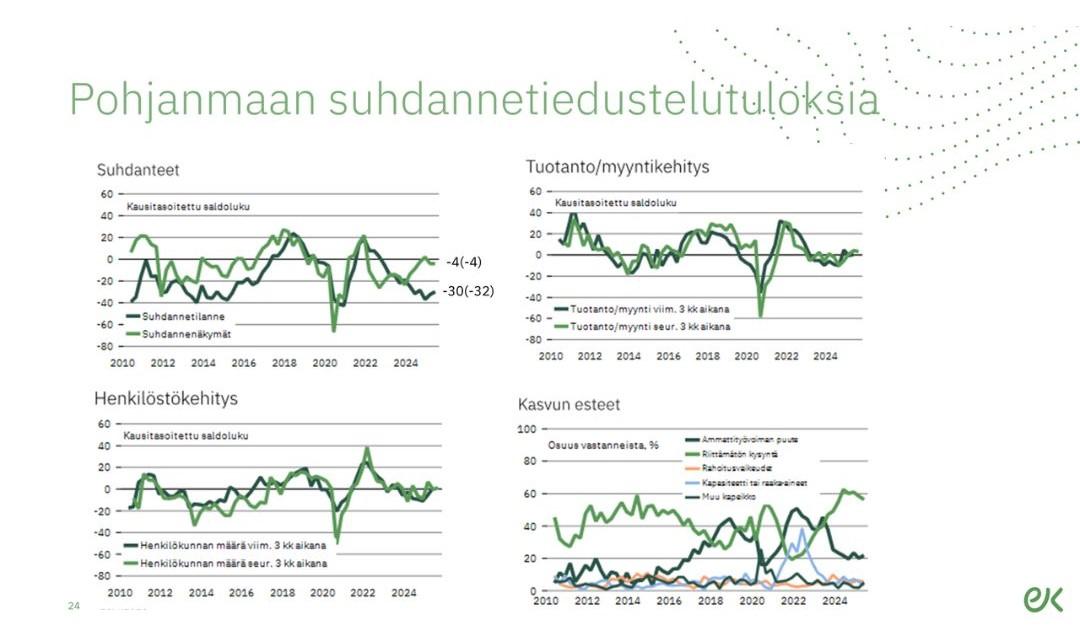

Alueittain katsottuna Pirkanmaa on suhdannetilanteen kärjessä. Itä–Suomi on noussut korkealle, mutta alueen suhdanteet ovat olleet niin heikkoja, että parannus korostuu. Pohjanmaa on pysynyt vakaana, mutta työllisyyden kasvuodotukset ovat siellä muita alueita paremmat.

Kokonaisuutena alueelliset erot ovat pieniä ja kaikkialla vallitsee varovainen ja odottava ilmapiiri.

Yhteenveto ja näkymät

Kaiken kaikkiaan suhdannetilanne Suomessa on heikko ja epävarmuuden sävyttämä lähes kaikilla toimialoilla. Vaikka yksittäisiä valonpilkahduksia esiintyy esimerkiksi teollisuuden ja palveluiden osalta, kokonaiskuva on pessimistinen. Mahdollinen kasvu on hidasta ja hyvin haavoittuvaa.

Suomen talouden toipuminen edellyttää sekä kansainvälisen epävarmuuden lieventymistä että kotimaisen kuluttajaluottamuksen vahvistumista. Tulevaisuutta värittää suuri määrä kysymysmerkkejä, ja yritysten on varauduttava toimimaan nopeasti muuttuvassa ympäristössä.

Yhteenvedon Suhdannebarometrin julkistus -tapahtumastamme kirjoitti harjoittelijamme Ville Leppämäki.